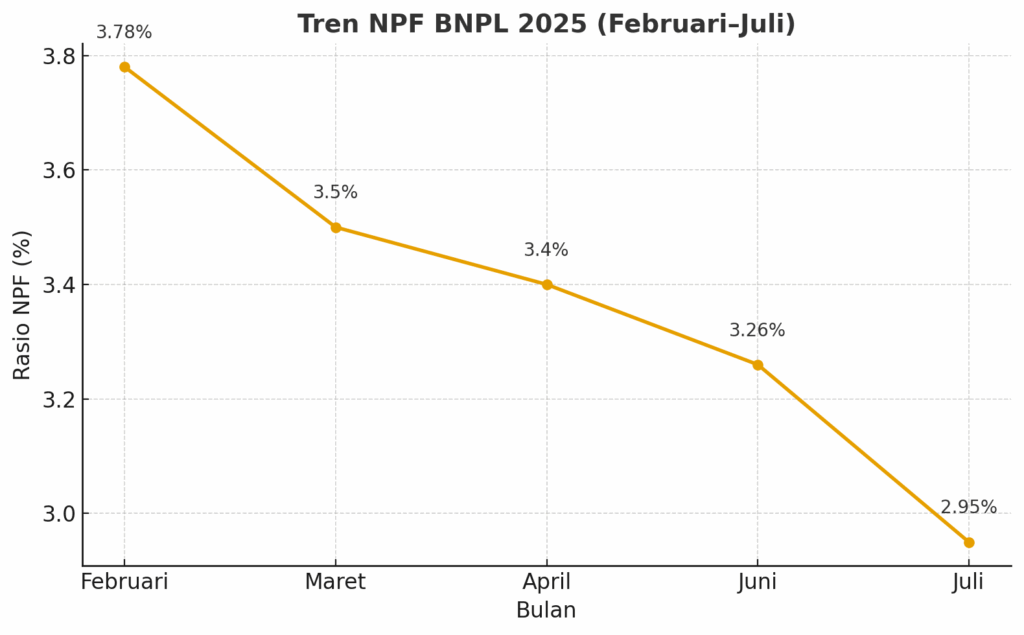

Rasio pembiayaan bermasalah (non-performing financing/NPF) pada produk paylater (BNPL) sempat turun pada Juli 2025 menjadi 2,95% dari 3,26% di Juni, menurut data OJK. Namun tren ini diperkirakan hanya sementara. Lonjakan permintaan menjelang akhir tahun berpotensi kembali mendorong kenaikan risiko gagal bayar, seiring pola musiman konsumsi masyarakat dan strategi penyaluran pembiayaan perusahaan.

Fokus Utama

- Penurunan sementara NPF – Rasio NPF BNPL turun tipis pada Juli 2025 menjadi 2,95%, dipengaruhi perlambatan penyaluran pembiayaan.

- Strategi perusahaan – Multifinance memperketat seleksi debitur untuk menjaga kualitas kredit, meski harus mengerem pertumbuhan.

- Risiko musiman – Permintaan tinggi pada akhir tahun diperkirakan kembali mendorong NPF naik pada Oktober–Desember 2025.

OJK mencatat NPF paylater turun jadi 2,95% pada Juli 2025, tapi analis Celios mengingatkan risiko gagal bayar bisa kembali naik menjelang akhir tahun seiring lonjakan konsumsi

Otoritas Jasa Keuangan (OJK) mencatat perbaikan kecil dalam kualitas pembiayaan paylater (BNPL). Pada Juli 2025, rasio pembiayaan bermasalah (non-performing financing/NPF) gross turun menjadi 2,95%, dari 3,26% pada Juni.

Meski begitu, tren positif ini dinilai tidak sepenuhnya menjamin stabilitas industri. Menurut pengamat ekonomi digital dari Celios, Nailul Huda, penurunan ini lebih disebabkan langkah perusahaan yang mengerem penyaluran pembiayaan sejak Maret–April 2025.

“Saya rasa angka NPF turun ini disebabkan perlambatan penyaluran pada Maret-April 2025, setelah pada Februari terjadi kenaikan NPF signifikan. Perusahaan mengerem pembiayaan agar NPF tidak terlalu jauh naiknya,” ujar Huda, Senin (22/9/2025).

Langkah kehati-hatian itu membuat rasio gagal bayar berangsur membaik hingga Juli. Namun konsekuensinya, multifinance harus lebih selektif dalam menyetujui pengajuan kredit baru, yang berarti pertumbuhan bisa tertekan.

Tren ini sejalan dengan pola musiman industri. Pada periode awal tahun, konsumsi cenderung melambat setelah puncak belanja akhir tahun. Hal ini memberi ruang bagi perusahaan untuk menekan risiko. Namun saat memasuki kuartal terakhir, risiko biasanya kembali naik.

“Tahun ini kemungkinan akan sama terjadi kenaikan NPF lagi pada bulan Oktober-Desember, namun Januari akan ada penyesuaian kembali,” tambah Huda.

Data Bank Indonesia (BI) juga menunjukkan tren serupa. Pertumbuhan transaksi paylater pada paruh kedua tahun umumnya meningkat seiring dengan periode gaji ke-13, promosi e-commerce, hingga momentum Natal dan Tahun Baru. Pada 2024, misalnya, nilai transaksi paylater melonjak 38% pada kuartal IV dibanding kuartal sebelumnya.

Kondisi ini menimbulkan dilema bagi industri. Di satu sisi, permintaan tinggi berarti peluang pertumbuhan. Namun di sisi lain, risiko gagal bayar ikut melebar jika verifikasi debitur tidak diperketat. Laporan McKinsey (2025) bahkan mencatat bahwa Asia Tenggara menghadapi tantangan peningkatan NPF BNPL, terutama di kalangan pengguna muda yang berpendapatan fluktuatif.

Dengan penetrasi BNPL yang kian masif di Indonesia—dipakai lebih dari 18 juta pengguna aktif menurut riset DSInnovate 2025—stabilitas industri menjadi krusial. Keseimbangan antara ekspansi pasar dan manajemen risiko akan menentukan arah bisnis paylater dalam jangka panjang.

Digionary

● BNPL (Buy Now Pay Later): Skema pembayaran yang memungkinkan konsumen membeli barang/jasa sekarang dan membayarnya kemudian dengan cicilan.

● Celios: Center of Economic and Law Studies, lembaga riset ekonomi dan hukum.

● Multifinance: Perusahaan pembiayaan non-bank yang menyediakan kredit, termasuk paylater.

● NPF (Non-Performing Financing): Rasio pembiayaan bermasalah, mengukur tingkat kredit macet.

● OJK (Otoritas Jasa Keuangan): Lembaga independen yang mengawasi sektor jasa keuangan di Indonesia

#Paylater #BNPL #OJK #PembiayaanDigital #Keuangan #KreditOnline #NPF #Multifinance #EkonomiDigital #FintechIndonesia #TransaksiDigital #KreditMacet #KonsumsiMasyarakat #RisikoKredit #IndustriFintech #BelanjaOnline #KartuKreditVsPaylater #EkonomiIndonesia #Celios #DigitalFinan