Otoritas Jasa Keuangan (OJK) menunda penerapan kewajiban pembentukan Dewan Penasihat Medis (DPM) bagi perusahaan asuransi kesehatan. Regulasi yang semula dirancang dalam bentuk Surat Edaran akan dinaikkan menjadi Peraturan OJK (POJK) pada awal 2026. Kehadiran DPM diyakini bisa memperkuat validasi klaim dan mencegah fraud, namun juga menimbulkan perdebatan soal biaya, fleksibilitas, serta kompleksitas koordinasi antarperusahaan.

Fokus Utama:

- Regulasi baru – OJK menyiapkan POJK tentang pembentukan Dewan Penasihat Medis untuk memperkuat tata kelola asuransi kesehatan.

- Pro-kontra model DPM – DPM mandiri dianggap lebih fleksibel, sementara DPM gabungan lebih efisien, tapi keduanya punya tantangan tersendiri.

- Upaya cegah fraud – Kehadiran DPM dinilai dapat mempersempit ruang kecurangan klaim, meski harus didukung sistem pendeteksi fraud yang kuat.

Otoritas Jasa Keuangan (OJK) mempertegas langkah reformasi di sektor asuransi kesehatan dengan mewajibkan setiap perusahaan membentuk Dewan Penasihat Medis (DPM). Aturan tersebut, yang semula dituangkan dalam Surat Edaran OJK Nomor 7 Tahun 2025, ditunda penerapannya dan akan diubah ke dalam bentuk Peraturan OJK (POJK) pada awal 2026.

Kepala Eksekutif Pengawasan Perasuransian, Penjaminan, dan Dana Pensiun OJK, Ogi Prastomiyono, menjelaskan DPM memiliki mandat strategis, mulai dari memberi masukan dalam telaah utilisasi, rekomendasi peningkatan kualitas layanan kesehatan, hingga validasi klaim. “Dewan ini akan menjadi mitra penting perusahaan asuransi dalam menjaga kredibilitas pengelolaan klaim kesehatan,” kata Ogi.

Namun, kewajiban ini menimbulkan perdebatan di industri. Wahyudin Rahman, Ketua Umum Komunitas Penulis Asuransi Indonesia (KUPASI), menilai pembentukan DPM punya dua sisi. Jika dilakukan mandiri, perusahaan bisa lebih fleksibel dan cepat merespons kebutuhan nasabah. Tetapi konsekuensinya, biaya operasional melonjak dan risiko konflik kepentingan meningkat.

Sebaliknya, model gabungan dinilai lebih efisien dan menghadirkan keahlian medis yang lebih beragam. “Meski begitu, koordinasinya tentu akan lebih kompleks dan bisa mengurangi fleksibilitas tiap perusahaan,” ujarnya.

Isu lain yang mengemuka adalah potensi fraud klaim. Dengan adanya DPM, klaim yang mencurigakan dapat ditelaah ulang melalui validasi medis independen maupun second opinion. Meski demikian, menurut Wahyudin, pencegahan fraud tetap harus ditopang instrumen lain, mulai dari fraud detection system, audit internal, hingga kemitraan erat dengan penyedia layanan kesehatan.

Tren fraud klaim sendiri masih menjadi momok di industri. Data Asosiasi Asuransi Jiwa Indonesia (AAJI) 2024 menunjukkan potensi kerugian akibat fraud klaim kesehatan bisa mencapai 5% dari total klaim yang dibayarkan, angka yang setara dengan ratusan miliar rupiah per tahun.

Kenaikan fraud klaim juga terekam jelas dalam data industri. Dalam lima tahun terakhir, proporsi klaim bermasalah di sektor asuransi kesehatan terus menanjak, dari sekitar 3,5% pada 2020 menjadi 5% pada 2024. Angka ini tampak kecil secara persentase, tetapi nilainya setara ratusan miliar rupiah setiap tahun.

Grafik 1 – Tren Persentase Fraud Klaim (2020–2024)

Fraud klaim asuransi kesehatan terus meningkat dalam lima tahun terakhir, naik dari 3,5% pada 2020 menjadi 5% pada 2024. Tren ini memperkuat urgensi pembentukan Dewan Penasihat Medis (DPM) untuk memperketat validasi klaim.

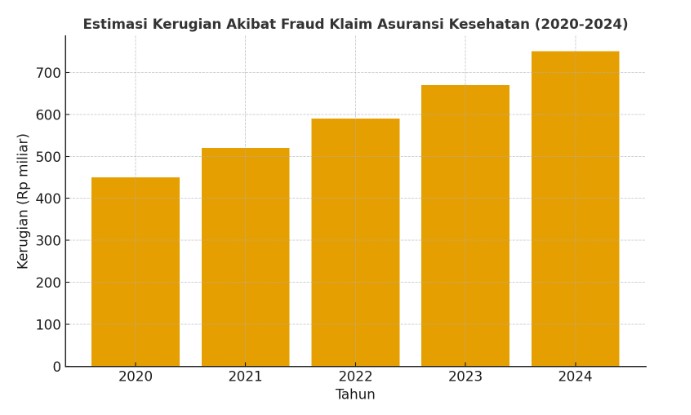

Selain itu, beban kerugian yang ditanggung industri kian berat. Estimasi kerugian akibat fraud klaim melonjak dari Rp450 miliar pada 2020 menjadi Rp750 miliar pada 2024.

Grafik 2 – Estimasi Kerugian Akibat Fraud Klaim (2020–2024)

Kerugian industri akibat fraud klaim melonjak dari Rp450 miliar pada 2020 menjadi Rp750 miliar pada 2024. OJK menilai keberadaan DPM dapat menjadi instrumen penting untuk menekan potensi kerugian yang semakin besar.

Sejumlah perusahaan besar, seperti Prudential Indonesia dan AXA Financial Indonesia, telah menyatakan tengah mengkaji pembentukan DPM sesuai mandat OJK. Sementara Asosiasi Asuransi Umum Indonesia (AAUI) memprediksi setidaknya akan terbentuk dua hingga tiga DPM gabungan untuk perusahaan asuransi umum.

Langkah OJK ini dianggap sebagai momentum penting menuju standarisasi industri asuransi kesehatan. Jika berjalan efektif, DPM bukan hanya menjadi pagar terhadap potensi fraud, tapi juga instrumen peningkatan kualitas layanan bagi nasabah di tengah meningkatnya biaya kesehatan di Indonesia.

Digionary:

● AAUI: Asosiasi Asuransi Umum Indonesia, wadah perusahaan asuransi umum di Indonesia.

● AAJI: Asosiasi Asuransi Jiwa Indonesia, organisasi yang menghimpun perusahaan asuransi jiwa.

● DPM (Dewan Penasihat Medis): Panel ahli medis yang memberi masukan strategis bagi perusahaan asuransi kesehatan, terutama terkait klaim dan layanan kesehatan.

● Fraud Detection System: Sistem berbasis teknologi untuk mendeteksi klaim atau transaksi yang berpotensi curang.

● POJK (Peraturan Otoritas Jasa Keuangan): Regulasi yang diterbitkan OJK dan bersifat mengikat seluruh lembaga jasa keuangan.

● SEOJK (Surat Edaran Otoritas Jasa Keuangan): Dokumen arahan OJK yang sifatnya lebih sebagai panduan teknis.

● Telaah Utilisasi: Proses evaluasi pemanfaatan layanan kesehatan, apakah sesuai dengan kebutuhan medis atau berlebihan.

#OJK #AsuransiKesehatan #DewanPenasihatMedis #AsuransiIndonesia #POJK #ReformasiAsuransi #FraudKlaim #IndustriAsuransi #PerlindunganNasabah #StandarisasiAsuransi #BisnisKeuangan #KlaimAsuransi #AuditInternal #FraudDetection #LayananKesehatan #Prudential #AXAIndonesia #AAUI #AAJI #EkonomiIndonesia