Ambisi baru industri kripto mulai bergeser dari sekadar spekulasi harga ke rekayasa keuangan yang lebih kompleks. Michael Saylor, pengusaha dan investor yang punya pengaruh besar di induatei kripto dan teknologi, melihat “digital credit” sebagai fase berikutnya—instrumen keuangan berbasis Bitcoin yang menjanjikan imbal hasil tinggi dengan volatilitas rendah. Namun di balik optimisme itu, muncul pertanyaan besar: apakah model ini benar-benar berkelanjutan atau justru menyimpan risiko sistemik baru?

Fokus:

■ Pergeseran strategi kripto dari spekulasi ke instrumen kredit berbasis aset digital.

■ Produk STRC sebagai eksperimen “fixed income” versi kripto dengan imbal hasil tinggi.

■ Risiko keberlanjutan model yang sangat bergantung pada harga Bitcoin dan arus modal.

Setelah bertahun-tahun identik dengan volatilitas ekstrem dan spekulasi harga, industri kripto kini mulai mencari legitimasi baru. Di garis depan pergeseran itu berdiri Michael Saylor, yang mengusung konsep “digital credit”—instrumen keuangan berbasis Bitcoin yang diklaim mampu menyaingi obligasi tradisional. Jika benar, ini bukan sekadar inovasi, melainkan redefinisi cara dunia memahami kredit.

Selama enam tahun terakhir, Michael Saylor mengubah MicroStrategy—yang kini dikenal sebagai Strategy—dari perusahaan software biasa menjadi raksasa pemegang Bitcoin korporasi terbesar di dunia. Perusahaan ini mengoleksi lebih dari 762.000 BTC, dengan nilai puluhan miliar dolar AS.

Namun langkah Saylor tidak berhenti di akumulasi aset. Dalam forum Digital Asset Summit di New York baru-baru ini, ia memperkenalkan fase baru: digital credit. “Digital credit… adalah instrumen kredit paling menarik di dunia,” ujarnya mengutip Forbes.

Konsep ini bukan sekadar jargon. Saylor mencoba menggabungkan dunia kripto dengan logika pasar obligasi—sesuatu yang selama ini dianggap sulit karena volatilitas Bitcoin.

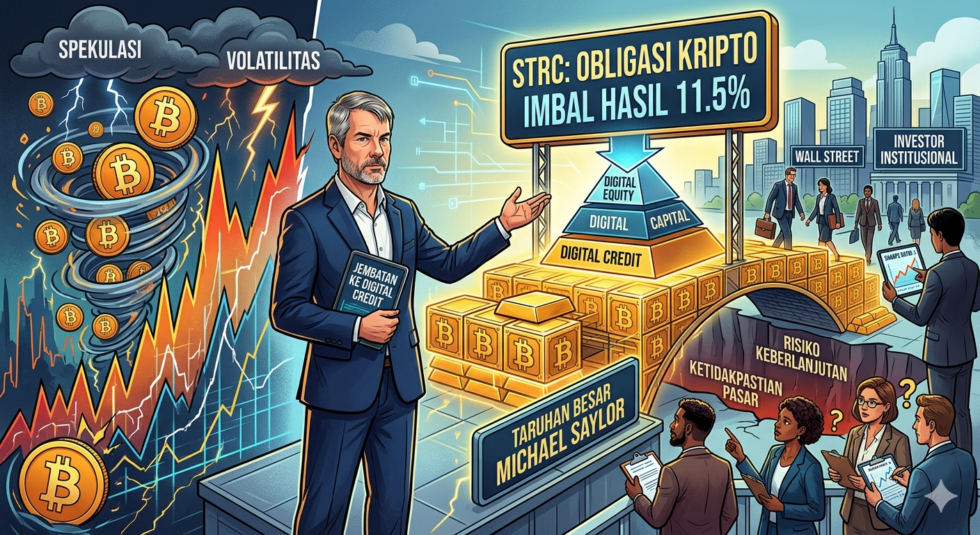

STRC: “Obligasi Kripto” dengan Imbal Hasil Dua Digit

Produk unggulan yang didorong oleh Michael Saylor adalah STRC, sebuah saham preferen yang dirancang sebagai instrumen pendapatan tetap berbasis kripto. Instrumen ini menawarkan karakteristik yang mencolok: imbal hasil sekitar 11,5%, dengan volatilitas rendah di kisaran 2%, serta Sharpe ratio mendekati 4. Dengan nilai notional mencapai US$5 miliar dan likuiditas harian sekitar US$224 juta, STRC telah berkembang menjadi produk yang diposisikan untuk menarik minat investor institusional.

Dalam dunia investasi, Sharpe ratio setinggi itu tergolong ekstrem. Sebagai perbandingan, banyak hedge fund elite hanya mampu mencatat rasio 1–2. “Jika Anda bisa menciptakan sesuatu dengan Sharpe ratio empat, itu pantas ada di setiap portofolio,” kata Saylor.

Ia bahkan mengklaim volatilitas STRC lebih rendah dibanding obligasi, indeks S&P 500, emas, hingga saham teknologi seperti Microsoft dan Google.

Mengisi Celah: Minimnya Alokasi Kripto Global

Meski minat institusional mulai pulih—ditandai dengan arus masuk ETF Bitcoin spot di AS—alokasi aset kripto dalam portofolio global masih sangat kecil. Data menunjukkan kurang dari 0,5% kekayaan yang dikelola penasihat investasi di AS dialokasikan ke kripto. Artinya, ruang pertumbuhan masih terbuka lebar. Produk seperti STRC mencoba menjembatani investor konservatif yang menginginkan yield stabil tanpa harus menghadapi volatilitas ekstrem Bitcoin.

Michael Saylor memetakan masa depan kripto ke dalam sebuah arsitektur tiga lapisan yang terdiri dari digital equity, digital capital, dan digital credit. Lapisan digital equity menawarkan potensi keuntungan tinggi namun disertai volatilitas besar, sementara digital capital berada di posisi tengah sebagai penyeimbang. Di puncaknya, digital credit hadir sebagai instrumen paling stabil dengan imbal hasil terstruktur, yang dirancang menyerupai obligasi dan ditopang oleh kenaikan nilai Bitcoin di lapisan bawahnya.

Meski konsep ini terdengar menjanjikan, sejumlah analis menilai model tersebut masih sarat ketidakpastian. Mereka mempertanyakan keberlanjutan imbal hasil tinggi yang ditawarkan, sejauh mana ketergantungannya pada kenaikan harga Bitcoin, serta bagaimana ketahanan struktur ini jika pasar kripto memasuki fase bearish dalam jangka panjang.

Model ini juga bergantung pada kemampuan perusahaan untuk terus menggalang dana dalam kondisi pasar yang mendukung—sebuah asumsi yang bisa runtuh saat krisis.

Meski demikian, Saylor tetap optimistis.

“Masa depan penuh ketidakpastian dan tantangan, tetapi saya percaya manusia akan mengatasinya. Jika Anda pesimis, Anda menganggap perubahan akan menyakiti Anda; jika optimis, Anda percaya perubahan akan membantu Anda,” katanya.

Menuju Rekayasa Finansial Baru

Pergeseran narasi dari “harga Bitcoin” ke “produk keuangan berbasis Bitcoin” menandai babak baru industri kripto. Ini bukan lagi sekadar aset spekulatif, tetapi mulai masuk ke wilayah rekayasa finansial yang selama ini didominasi bank dan institusi tradisional.

Jika berhasil, digital credit bisa menjadi jembatan antara Wall Street dan dunia kripto. Jika gagal, ia berpotensi menjadi eksperimen mahal dalam sejarah keuangan digital.

Digionary:

● Bitcoin: Aset kripto terbesar di dunia yang digunakan sebagai dasar berbagai produk keuangan digital

● Digital Credit: Instrumen kredit berbasis aset digital seperti Bitcoin yang menawarkan imbal hasil terstruktur

● Digital Equity: Lapisan investasi kripto dengan potensi return tinggi namun volatilitas besar

● ETF Bitcoin: Produk investasi yang memungkinkan investor membeli eksposur Bitcoin melalui bursa saham

● Fixed Income: Instrumen investasi dengan pendapatan tetap seperti obligasi

● Likuiditas: Kemampuan aset untuk dibeli atau dijual tanpa mempengaruhi harga secara signifikan

● Sharpe Ratio: Ukuran kinerja investasi dibandingkan dengan risiko yang diambil

● Volatilitas: Tingkat fluktuasi harga suatu aset dalam periode tertentu

#Bitcoin #Crypto #DigitalCredit #MichaelSaylor #Blockchain #Investasi #PasarKeuangan #ETFBitcoin #Fintech #AsetDigital #CryptoMarket #WealthManagement #WallStreet #TeknologiFinansial #EkonomiDigital #CryptoInvestment #GlobalFinance #FutureOfFinance #FinancialInnovation #DigitalAssets