Di tengah persaingan bank digital yang kian padat di Jakarta, kecanggihan teknologi tak lagi cukup. Riset terbaru menunjukkan bahwa faktor penentu kepuasan nasabah bukan semata kemudahan aplikasi atau kecepatan transaksi, melainkan kemampuan bank mengolah kecerdasan buatan menjadi pengalaman yang personal, relevan, dan emosional. Studi komparatif terhadap tiga bank digital besar di Jakarta menemukan bahwa personalisasi berbasis AI kini menjadi pembeda utama—sementara fungsi dasar perbankan justru mulai dianggap sebagai standar yang “wajib ada”.

Fokus Utama:

- Personalisasi AI kini menjadi pembeda utama kepuasan nasabah, menggeser fungsi dasar perbankan yang sudah dianggap standar

- Kemudahan aplikasi dan manfaat fungsional telah berubah menjadi parity factor di pasar bank digital Jakarta

- Konsistensi komunikasi dan kepercayaan publik menentukan keberhasilan adopsi AI di industri perbankan digital

Suatu pagi, notifikasi bank digital muncul di ponsel. Bukan promo, bukan iklan—melainkan pengingat bahwa pengeluaran bulan ini mulai melampaui kebiasaan. Bagi sebagian nasabah, inilah bentuk baru hubungan dengan bank: tidak sekadar transaksi, tetapi percakapan.

Di pasar bank digital yang semakin matang, keunggulan teknologi tak lagi bersifat eksklusif. Hampir semua pemain menawarkan aplikasi yang relatif mudah digunakan, transaksi real-time, dan fitur keamanan berlapis. Namun riset terbaru yang dimuat dalam Ilomata International Journal of Social Science edisi Januari 2026 menunjukkan bahwa keunggulan sejati kini terletak pada dimensi yang lebih subtil: pengalaman personal berbasis kecerdasan buatan atau AI personalization.

Penelitian yang dilakukan oleh Safaruddin Husada, Wulan Yulianti, Ulani Yunus, dan Tuhu Nugraha dari LSPR Institute of Communication and Business, membandingkan persepsi nasabah terhadap tiga bank digital besar di Jakarta—disebut sebagai Bank X, Bank Y, dan Bank Z. Studi ini melibatkan 300 responden aktif dan menguji delapan dimensi sekaligus, mulai dari komunikasi pemasaran terpadu, kemudahan penggunaan aplikasi, hingga kebutuhan emosional nasabah menurut kerangka Kano Model.

Hasilnya menegaskan satu kesimpulan penting: dalam industri yang semakin seragam secara fungsional, personalisasi berbasis AI menjadi pembeda paling kuat dalam membentuk kepuasan nasabah.

Dari Fungsi Dasar ke Pengalaman Emosional

Dalam riset ini, hampir semua bank memperoleh skor relatif berdekatan pada aspek dasar seperti kemudahan penggunaan aplikasi dan manfaat fungsional. Hal ini menunjukkan bahwa fitur-fitur tersebut telah berubah status—dari keunggulan kompetitif menjadi kebutuhan minimum.

Dalam terminologi Kano Model, kemudahan aplikasi, kecepatan transaksi, dan stabilitas sistem kini masuk kategori basic needs. Ketika gagal dipenuhi, nasabah kecewa. Namun ketika berjalan baik, nyaris tak ada apresiasi khusus.

Sebaliknya, excitement needs—fitur yang tidak selalu diharapkan tetapi mampu menciptakan rasa “wow”—justru menjadi penentu utama persepsi positif. Di sinilah AI personalization berperan besar.

Personalisasi AI yang dimaksud bukan sekadar rekomendasi produk, melainkan kemampuan sistem membaca konteks perilaku pengguna, memberikan peringatan proaktif, hingga menyajikan insight keuangan yang terasa relevan secara personal. Bank yang berhasil melakukan ini cenderung memperoleh skor kepuasan lebih tinggi, bahkan jika masih memiliki kelemahan di aspek teknis tertentu.

Di titik inilah riset ini menemukan pergeseran penting dalam peta persaingan bank digital Jakarta. Sejumlah aspek yang selama ini dianggap keunggulan—seperti kemudahan aplikasi dan manfaat fungsional—ternyata telah berubah menjadi standar pasar. Sebaliknya, personalisasi berbasis kecerdasan buatan justru tampil sebagai pembeda utama.

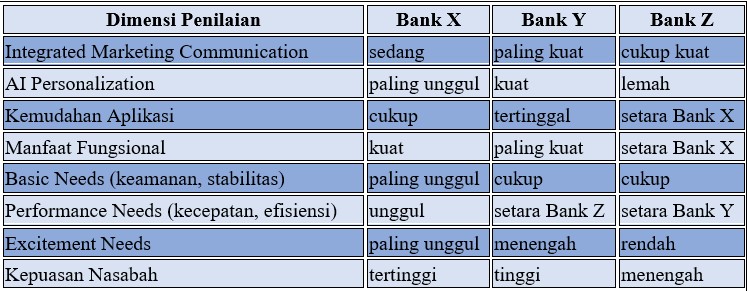

Gambaran pergeseran ini terlihat jelas dalam matriks berikut, yang merangkum persepsi nasabah terhadap tiga bank digital yang diteliti.

Matriks Persepsi Nasabah terhadap Bank Digital di Jakarta

Tabel tersebut menunjukkan bahwa kepuasan nasabah tidak sepenuhnya mengikuti kekuatan fitur teknis. Bank dengan personalisasi AI yang paling terasa justru mencatat tingkat kepuasan tertinggi, meski masih memiliki keterbatasan di aspek kemudahan penggunaan.

Ketika Kemudahan Tak Lagi Cukup

Temuan ini memperkuat satu pesan penting: kemudahan aplikasi dan manfaat fungsional telah menjadi parity factor. Hampir semua bank digital mampu memenuhi ekspektasi dasar ini, sehingga keunggulan di dimensi tersebut tak lagi otomatis menghasilkan kepuasan lebih tinggi.

Riset ini mengelompokkan ulang dimensi layanan bank digital ke dalam dua wilayah besar: standar pasar dan pembeda kompetitif.

Matriks Pergeseran Medan Persaingan Bank Digital

| Kategori | Dimensi | Posisi di Pasar |

|---|---|---|

| Kebutuhan Dasar | Keamanan, stabilitas | wajib, tidak bisa ditawar |

| Kinerja | Kecepatan, manfaat | standar pasar |

| Teknologi | Kemudahan aplikasi | standar pasar |

| Pengalaman | AI Personalization | pembeda utama |

| Emosi | Excitement Needs | medan persaingan baru |

Dalam konteks ini, personalisasi AI bukan lagi sekadar fitur tambahan, melainkan alat strategis untuk membangun kedekatan emosional. Nasabah tidak hanya menilai apakah aplikasi bekerja dengan baik, tetapi apakah sistem terasa memahami kebutuhan mereka.komunikasi terpadu dan kepercayaan

Penelitian ini juga menyoroti peran penting Integrated Marketing Communication atau IMC. Konsistensi pesan di seluruh kanal—mulai dari aplikasi, notifikasi AI, media sosial, hingga layanan pelanggan—ternyata berpengaruh besar terhadap penerimaan nasabah terhadap teknologi AI.

Bank dengan IMC yang kuat dinilai lebih mampu memperkenalkan fitur AI tanpa menimbulkan rasa curiga atau kesan manipulatif. Dalam konteks pasar berkembang seperti Indonesia, kepercayaan menjadi prasyarat mutlak sebelum nasabah bersedia “membuka data” mereka untuk diproses oleh sistem AI.

Temuan ini sejalan dengan tren global. Laporan McKinsey dan Accenture dalam beberapa tahun terakhir menunjukkan bahwa adopsi AI di sektor keuangan sangat bergantung pada trust architecture—yakni kombinasi transparansi algoritma, komunikasi yang jelas, dan reputasi institusi.

Personalisasi ai sebagai medan perang baru

Analisis ANOVA dan uji lanjut Tukey HSD dalam riset ini menunjukkan bahwa AI personalization dan excitement needs menjadi variabel dengan perbedaan paling signifikan antarbank. Artinya, nasabah benar-benar merasakan perbedaan kualitas pengalaman di aspek ini.

Bank yang unggul dalam personalisasi AI cenderung dipersepsikan lebih memahami kebutuhan nasabah, lebih relevan dalam menawarkan solusi, dan pada akhirnya lebih memuaskan secara emosional. Di sisi lain, bank yang terlalu bertumpu pada ekosistem besar atau integrasi platform tanpa sentuhan personal justru tertinggal dalam penilaian nasabah.

Temuan ini memberi pesan tegas bagi industri: skala dan teknologi saja tidak cukup. Yang menentukan adalah bagaimana teknologi tersebut “berbicara” dengan manusia.

AI Sebagai Pembentuk Relasi, Bukan Sekadar Mesin

Korelasi antara AI personalization dan excitement needs terlihat paling kuat dalam riset ini. Bank yang mampu menghadirkan rekomendasi kontekstual, peringatan proaktif, dan insight keuangan yang relevan dinilai lebih “hidup” oleh nasabah. Pengalaman ini menciptakan rasa dihargai dan dipahami—unsur yang sulit ditiru hanya dengan menambah fitur.

Dalam bahasa sederhana, bank digital yang unggul bukan yang paling banyak menambahkan menu, melainkan yang paling cermat membaca perilaku penggunanya.

Bagi manajemen bank digital, hasil riset ini menggarisbawahi pentingnya mengalihkan fokus investasi. Alih-alih terus berlomba menambah fitur dasar yang serupa, bank perlu memperdalam kualitas personalisasi, memperhalus komunikasi AI, serta memastikan setiap interaksi terasa relevan dan manusiawi. Dalam pasar yang semakin jenuh, keunggulan bukan lagi soal siapa paling lengkap, tetapi siapa yang paling memahami.

Safaruddin Husada, Chief Editor/Co-Founder digitalbank.id

Digionary:

● AI Personalization: kemampuan sistem berbasis kecerdasan buatan untuk menyesuaikan layanan secara real-time berdasarkan perilaku dan konteks pengguna

● Excitement Needs: fitur inovatif yang tidak diharapkan nasabah tetapi mampu menciptakan kepuasan emosional tinggi

● Integrated Marketing Communication: strategi komunikasi terpadu lintas kanal untuk memastikan pesan yang konsisten dan berorientasi pelanggan

● Kano Model: kerangka klasifikasi kualitas layanan berdasarkan dampaknya terhadap kepuasan pelanggan

● Perceived Ease of Use: persepsi pengguna terhadap kemudahan menggunakan sebuah sistem digital

● Perceived Benefits: keyakinan pengguna bahwa suatu sistem memberikan manfaat nyata bagi aktivitas mereka

#bankdigital #kecerdasanbuatan #aiperbankan #personalisasiaI #fintechindonesia #transformasidigital #pengalamanpelanggan #customerexperience #imc #kanomodel #tam #bankinginnovation #digitalbanking #jakarta #risetperbankan #keuanganDigital #strategibank #teknologikeuangan #trustdigital #aiethics