Kredit perbankan nasional masih berjalan lambat pada Agustus 2025. Pertumbuhan kredit hanya 7,56% YoY dengan rasio kredit menganggur (undisbursed loan) mencapai Rp 2.372 triliun atau 22,71% dari total plafon. Sektor modal kerja menjadi yang paling lesu, meski beberapa bank daerah dan swasta mencatatkan tren positif. Kondisi ini mencerminkan daya beli masyarakat yang belum pulih, sikap wait and see dunia usaha, serta suku bunga yang masih tinggi.

Fokus Utama:

- Pertumbuhan kredit industri perbankan masih tersendat di kisaran 7,56% YoY, jauh dari harapan dua digit.

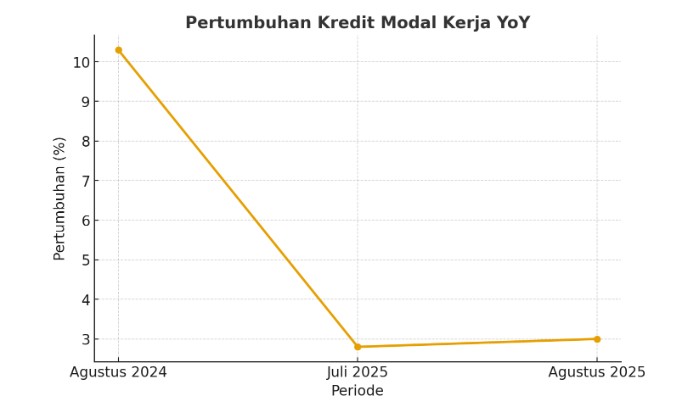

- Kredit modal kerja mencatat perlambatan tajam, hanya tumbuh 3% YoY, dibandingkan 10,3% YoY setahun sebelumnya.

- Perbankan daerah dan swasta mencoba menjaga optimisme, dengan KB Bank mencatat pertumbuhan double digit, sementara BPD DIY menekan kredit menganggur hingga turun 22,32% YoY.

Kredit perbankan belum juga menunjukkan percepatan. Bank Indonesia (BI) melaporkan penyaluran kredit industri pada Agustus 2025 hanya tumbuh 7,56% secara tahunan (YoY), masih berada di level single digit.

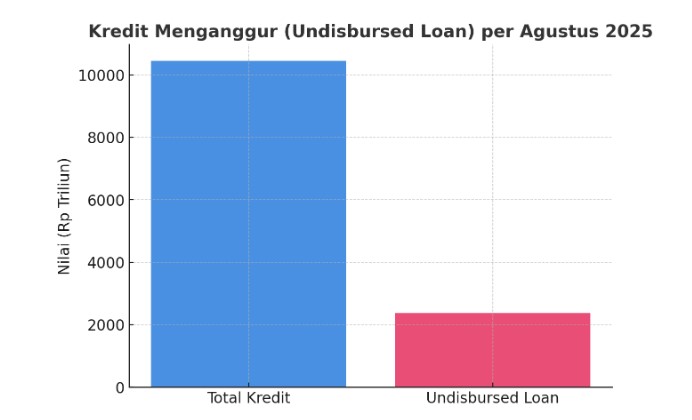

Kelesuan ini tampak jelas dari rasio kredit menganggur atau undisbursed loan yang mencapai Rp 2.372,11 triliun, setara 22,71% dari plafon kredit. Angka tersebut mencerminkan masih banyak fasilitas pinjaman yang belum dicairkan, terutama pada sektor industri, pertambangan, jasa dunia usaha, dan perdagangan.

Kredit Modal Kerja Jadi Titik Lemah

Kredit modal kerja (KMK) menjadi sorotan utama. BI mencatat, hingga Agustus 2025, KMK hanya tumbuh 3% YoY dengan nilai Rp 3.446 triliun, sedikit membaik dari Juli yang tumbuh 2,8%. Namun, dibandingkan periode yang sama tahun lalu, tren ini jelas melambat: pada Agustus 2024, pertumbuhan KMK masih 10,3% YoY dengan nilai Rp 3.344 triliun.

Grafik di atas memperlihatkan perlambatan tajam pertumbuhan kredit modal kerja. Pada Agustus 2024, kredit modal kerja masih tumbuh 10,3% YoY. Namun, memasuki 2025, laju kredit terjun bebas: hanya 2,8% pada Juli, dan sedikit naik ke 3% di Agustus 2025. Tren ini menegaskan bahwa dunia usaha masih menahan ekspansi, meski ada sedikit perbaikan dari bulan sebelumnya.

“KMK paling banyak menganggur karena belum ada peningkatan operasional dari sisi penjualan. Daya beli masyarakat belum pulih, sementara pelaku usaha beroperasi lebih efisien untuk menjaga keuangan. Kredit perbankan kemungkinan tidak akan menembus double digit hingga akhir tahun,” ujar Advisor Banking & Finance Development Center, Moch Amin Nurdin.

Grafik kedua menyoroti rasio kredit menganggur per Agustus 2025 yang mencapai Rp 2.372 triliun, atau sekitar 22,71% dari total plafon kredit Rp 10.450 triliun. Angka ini menunjukkan besarnya fasilitas kredit yang sudah tersedia namun belum dimanfaatkan dunia usaha. Fenomena ini sejalan dengan sikap wait and see pelaku usaha serta daya beli masyarakat yang belum sepenuhnya pulih.

Dengan dua grafik ini, terlihat jelas tantangan perbankan: di satu sisi ada kapasitas kredit yang besar, namun di sisi lain permintaan kredit riil masih tertahan. Kombinasi daya beli lemah, suku bunga tinggi, dan preferensi perusahaan memakai dana internal membuat pertumbuhan kredit sulit menembus double digit tahun ini.

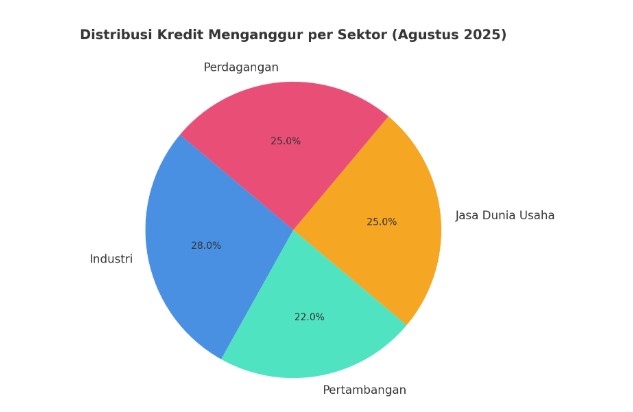

Grafik ketiga ini menggambarkan distribusi kredit menganggur per sektor pada Agustus 2025.

● Industri menempati porsi terbesar dengan 28% dari total kredit menganggur, mencerminkan kapasitas produksi yang belum terserap karena lemahnya permintaan.

● Jasa dunia usaha dan perdagangan masing-masing 25%, menandakan pelaku usaha masih berhitung sebelum menambah modal kerja.

● Pertambangan berkontribusi 22%, dipengaruhi harga komoditas global yang fluktuatif.

Grafik ini semakin memperkuat gambaran bahwa persoalan kredit bukan hanya pada ketersediaan likuiditas bank, melainkan pada lemahnya penyerapan di sektor riil. Bank punya ruang besar untuk menyalurkan pinjaman, namun dunia usaha lebih memilih menunda ekspansi.

Bank Daerah Cermat, Bank Swasta Agresif

Di level perbankan daerah, PT Bank BPD DIY mencatat pertumbuhan tipis KMK sebesar 1,56% YoY, dari Rp 2,96 triliun pada Agustus 2024 menjadi Rp 2,99 triliun di Agustus tahun ini. Meski begitu, kredit menganggur BPD DIY turun signifikan 22,32% menjadi Rp 556 miliar.

Direktur Pemasaran dan Usaha Syariah BPD DIY, Raden Agus Trimurjanto, menyebut subsektor yang tumbuh diantaranya keuangan & asuransi, informasi & komunikasi, serta pendidikan. Namun sektor konstruksi dan perdagangan masih melemah.

“Bank BPD DIY optimistis target pertumbuhan kredit sesuai Rencana Bisnis Bank 2025 bisa tercapai di kisaran 7–9% YoY, dengan catatan kondisi ekonomi tetap kondusif,” ujar Agus.

Berbeda dengan BPD DIY, KB Bank justru tampil lebih agresif. VP Corporate Relations KB Bank, Adi Pribadi, mengungkapkan portofolio kredit modal kerja mereka tumbuh double digit hingga Agustus 2025, ditopang sektor infrastruktur, pertambangan, dan kesehatan.

“Meski permintaan kredit industri fluktuatif, kami optimistis momentum positif ini berlanjut hingga akhir tahun, apalagi dengan adanya stimulus pemerintah,” jelas Adi.

Tantangan: Daya Beli Lemah dan Suku Bunga Tinggi

BI menilai lambatnya kredit lebih banyak disebabkan oleh tiga faktor: daya beli masyarakat yang belum pulih, sikap wait and see pelaku usaha, dan suku bunga pinjaman yang masih tinggi. Data BPS menunjukkan inflasi Agustus 2025 berada di level 3,2% YoY, relatif stabil, namun tidak cukup untuk menggerakkan konsumsi rumah tangga.

Ekonom juga menilai penurunan suku bunga acuan BI Rate ke level 4,75% pada September 2025 belum sepenuhnya diteruskan ke suku bunga kredit perbankan. Dengan margin bunga bersih (NIM) yang masih ketat, bank cenderung menahan penurunan suku bunga kredit.

Digionary

● BI (Bank Indonesia): Bank sentral Republik Indonesia, mengatur kebijakan moneter dan stabilitas sistem keuangan.

● BI Rate: Suku bunga acuan yang ditetapkan BI sebagai instrumen kebijakan moneter.

● Daya beli: Kemampuan masyarakat untuk membeli barang dan jasa berdasarkan pendapatan dan harga.

● Kredit modal kerja (KMK): Pinjaman perbankan untuk mendanai kebutuhan operasional perusahaan.

● Kredit menganggur (undisbursed loan): Fasilitas kredit yang sudah disetujui bank tetapi belum dicairkan oleh debitur.

● NIM (Net Interest Margin): Selisih antara bunga pinjaman yang diterima bank dan bunga simpanan yang dibayarkan.

● Portofolio kredit: Kumpulan aset kredit yang dimiliki sebuah bank.

● RBB (Rencana Bisnis Bank): Rencana tahunan bank untuk mencapai target keuangan dan bisnis.

● Suku bunga kredit: Tingkat bunga yang dikenakan bank kepada debitur atas pinjaman.

● YoY (Year on Year): Perbandingan data pada periode yang sama di tahun sebelumnya.

#KreditPerbankan #BankIndonesia #BIrate #KreditModalKerja #UndisbursedLoan #PertumbuhanEkonomi #PerbankanIndonesia #DayaBeli #Inflasi #BPDDIY #KBBank #SektorIndustri #KreditMenganggur #SukuBunga #EkonomiNasional #Investasi #Lending #StimulusPemerintah #PasarKeuangan #PertumbuhanKredit